Die Rohstoffsupermacht: Seltene Erden und China werden häufig in einem Atemzug genannt. Das Reich der Mitte besitzt die weltweit größten bekannten Vorkommen dieser kritischen Mineralien und hat ein Quasi-Monopol auf ihren Abbau und ihre Weiterverarbeitung. Die Mine Bayan Obo in Baotou, Autonome Region Innere Mongolei, ist als „Welthauptstadt der Seltenen Erden“ bekannt – ein Status, der das Ergebnis jahrzehntelanger Planung und gezielter politischer Entscheidungen ist.

Der Schlüssel zu Chinas heutiger Vorherrschaft bei Seltenen Erden liegt in dem Atomprogramm des Landes: Damals in den 1950ern wurden wichtige technologische Grundlagen für das rund 20 Jahre später entwickelte Verfahren zur Trennung der Rohstoffe geschaffen. Die neue Methode markierte einen Wandel in der globalen Arbeitsteilung – bis dahin hatte China seine Rohstoffe zur Weiterverarbeitung in andere Länder exportiert, nun begann das Verhältnis sich allmählich umzukehren. Mitte der 80er löste China die USA als weltweit größten Seltenerdproduzenten ab. Die Ausfuhren nahmen zu, zugleich wurden die Preise für Seltene Erden aufgrund von Überkapazitäten gedrückt. Viele andere Anbieter konnten daher zwischen 2002 und 2005 nicht mehr mit Chinas Seltenerdangebot und -preis konkurrieren, was zur Schließung mehrerer Bergwerke führte (PDF), darunter die ehemals bedeutende Mine Mountain Pass in den USA.

Diese immer dynamischer wachsende Produktion hatte jedoch in China eine zersplitterte Industrie mit tausenden, teils illegalen Bergwerken entstehen lassen, die untereinander heftig konkurrierten und oftmals Umwelt- sowie Sicherheitsvorschriften umgingen. Um dieser Situation, die sich negativ auf die Preise auswirkte, Herr zu werden, beschloss die Regierung einen weitreichenden Plan, der den Markt bereinigen und ihr mehr Durchsetzungskraft geben sollte.

Eine Neuaufstellung und ein langer Atem

Die Lösung sah der Staatsrat der Volksrepublik in einer Konsolidierung und gab für die entsprechenden Pläne 2002 grünes Licht. Neben der Rohstoffgruppe der Seltenen Erden wurde zur gleichen Zeit auch für 14 weitere Ressourcen eine Reduzierung der Marktteilnehmer eingeleitet: Antimon, Bauxit, Blei, Eisenerz, Gold, Kalium, Kohle, Kupfer, Mangan, Molybdän, Phosphor, Wolfram, Zink und Zinn.

Im Seltenerdsektor waren die Gründe für das Vorhaben vielschichtig. Die chinesische Regierung wollte vor allem mehr Kontrolle über die Preisbildung. Aufgrund des zersplitterten Marktes war Pekings Einfluss hierauf begrenzt, obwohl das Land international bereits eine Quasimonopolstellung in der Förderung und Verarbeitung der kritischen Rohstoffe besaß. Einzelne Unternehmen unterboten sich teilweise gegenseitig. Der chinesische Minister für Industrie und Informationstechnologie, Xiao Yaqing, beklagte auch noch 2021, dass China Seltene Erden zu Preisen von Erden verkaufe und nicht von etwas Seltenem. Außerdem erhoffte sich Peking von einer Konsolidierung vereinfachte Entscheidungs- und Durchsetzungsprozesse im Sektor. Wachsende Umweltbedenken und eine hohe Dunkelziffer an illegal operierenden Bergbauunternehmen in Verbindung mit Schmuggelaktivitäten wurden als zusätzliche Gründe angeführt, denen mit einer Konsolidierung begegnet werden sollte. Ein weiterer Faktor, der für eine Marktkonzentration sprach, war das Ziel der qualitativen Aufwertung der Branche. Eine Konsolidierung würde der Regierung noch mehr Einfluss auf die Weiterentwicklung und Modernisierung des Industriezweigs verschaffen.

Ein zersplitterter Markt und lokaler Widerstand: Nord-Südgefälle

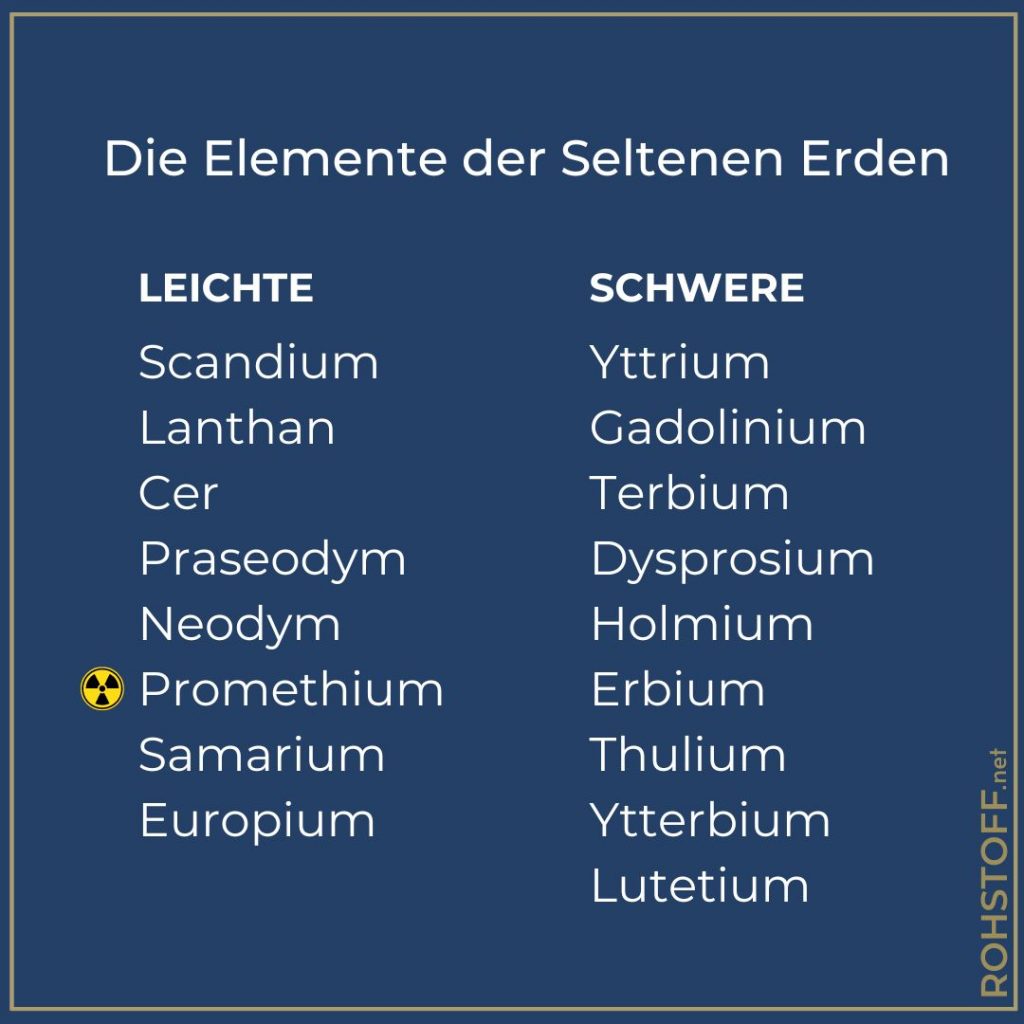

Nur noch zwei Großunternehmen für Seltene Erden sah das seit 2002 laufende Vorhaben langfristig vor. Eines davon im Norden, eines im Süden. Dies war natürlichen Gegebenheiten und der unterschiedlichen Geschichte des Bergbaus in den einzelnen Regionen geschuldet: Während im Norden Erze im Tagebau gewonnen werden, die überwiegend leichte Seltene Erden enthalten, sind es im Süden Ionenadsorptionstone, aus denen Schwere Seltene Erden extrahiert werden. Diese Tone entstehen überall dort, wo starke Witterungsverhältnisse herrschen. Wirtschaftliche Bedeutung haben sie derzeit nur im Süden Chinas und dem Nachbarland Myanmar.

Daraus ergibt sich auch eine Diversifizierung der nachgelagerten Industrie für Aufbereitung und Weiterverarbeitung. Im Norden ist es die Stadt Baotou, in der sich diese Betriebe angesiedelt haben, nur etwa 150 Kilometer entfernt von dem weltweit wichtigsten Seltenerdvorkommen Bayan Obo.

Der Süden war zudem geprägt von der Vielzahl an Akteuren, die um die Vorherrschaft auf dem Markt kämpften, aufgrund der großen Zahl der Unternehmen stießen die Pläne zur Konsolidierung hier wenig überraschend auf Widerstand. Dieser kam auch von Seiten der Provinzregierungen, denn Steuern, die lokal operierende Firmen an sie abtreten mussten, würden bei zentral geleiteten Firmen nach Peking fließen. Im Norden schritt die Konsolidierung weitaus besser voran, vor allem weil die dortige Bergbauindustrie bereits seit Jahrzehnten weitaus homogener war und in den Händen einzelner Großunternehmen lag.

Langsam, aber stetig: Die Konsolidierung macht Fortschritte

Die Konsolidierung schritt oberflächlich betrachtet nur langsam voran, faktisch jedoch schränkte die Regierung die Anzahl der vergebenen Schürfrechte immer weiter ein. Bis 2012 reduzierte sich die Zahl der vergebenen Lizenzen von 113 auf 67, wobei 90 Prozent dieser Rechte bei Firmen landeten, die später zu den sogenannten Big Six, den sechs größten Seltenerdfirmen Chinas, gehörten. Auch der Export wurde in dieser Zeit konzentriert, die Regierung autorisierte 2011 nur 22 Firmen, Seltene Erden auszuführen. 2006 waren es noch 47.

Parallel zu den Maßnahmen auf dem Heimatmarkt strebte China auch nach mehr Kontrolle beim Export. 2006 führte die Volksrepublik erfolgreich Exportquoten ein, die die Ausfuhrmengen Seltener Erden begrenzten. China verschärfte diese Quoten schrittweise. 2010 schränkte die chinesische Zollbehörde den Export Seltener Erden nach Japan in Folge eines schwelenden Handelsdisputes temporär sogar komplett ein, auch wenn dies offiziell nie bestätigt wurde. Befürchtungen eines flächendeckenden Lieferstopps ließen daraufhin die Preise für Seltene Erden auf dem internationalen Markt auf ein bis heute nicht erreichtes Niveau ansteigen.

Gegen eine weitere Verschärfung der Exportquoten reichten die USA zusammen mit der Europäischen Union und Japan 2012 bei der Welthandelsorganisation WTO eine Beschwerde ein, mit der Begründung, dass China gegen geltendes Recht verstoße, da der Zugang zu kritischen Rohstoffen verwehrt würde. Die WTO entschied 2014 gegen die Volksrepublik, welche unter Protest die Exportquoten fallen ließ.

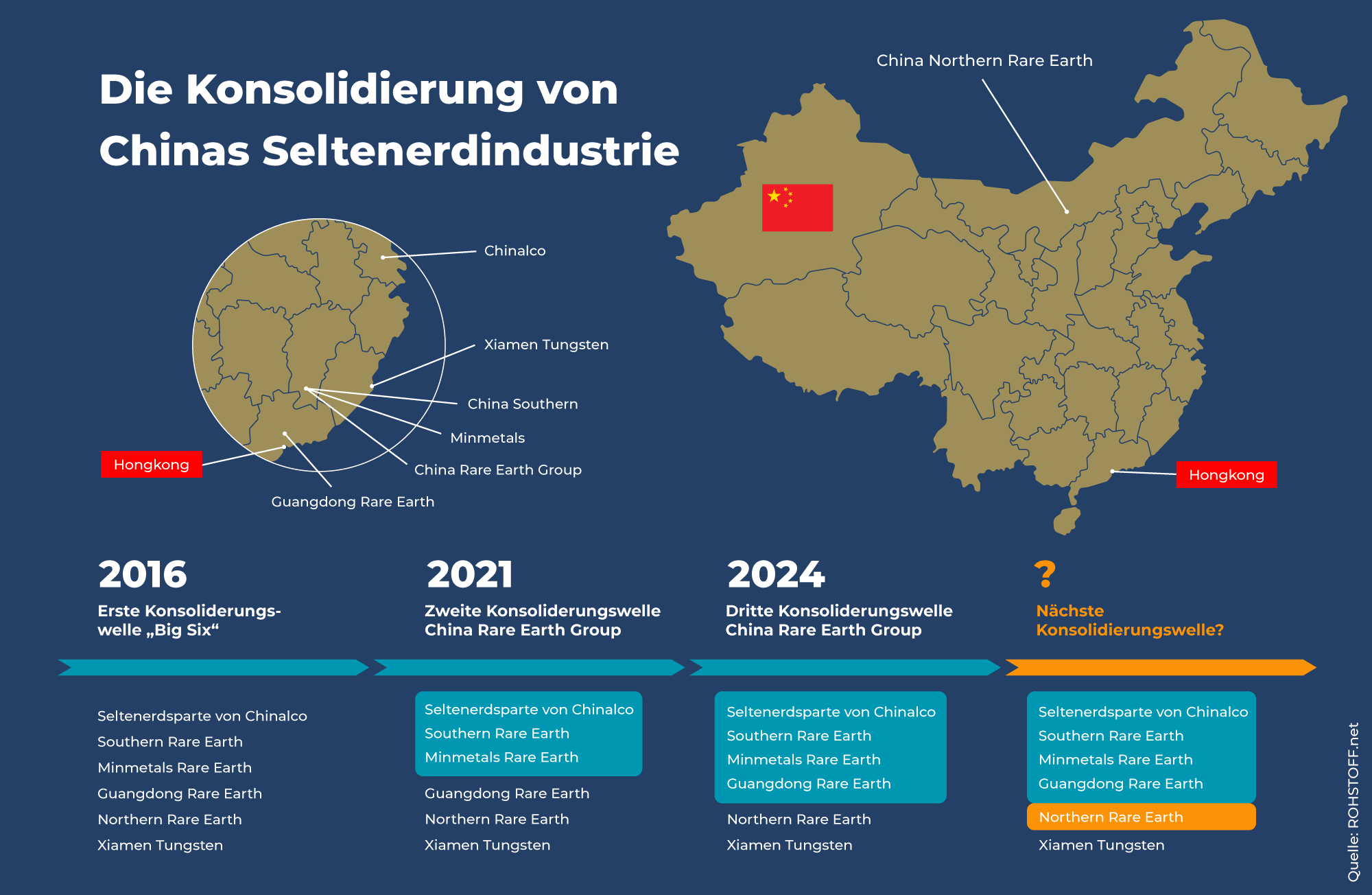

Ein erster Meilenstein: Die Big Six entstehen

Die Seltenerdindustrie in der autonomen Region Innere Mongolei kam 2012 vollständig unter Kontrolle einer Tochterfirma des Eisen- und Stahlkonzerns Baotou Iron and Steel, welche seit 2014 unter dem Namen China Northern Rare Earth Group firmiert. Durch die Konsolidierung von 35 Produzenten wird seitdem die gesamte Seltenerdindustrie in Chinas Norden von einem Unternehmen bestimmt.

Auch im Süden machte die Konsolidierung langsam Fortschritte, jedoch dauerte es bis 2016, bis die erste nachhaltig wirkende Zentralisierung abgeschlossen war. Durch die Konsolidierung hunderter Firmen auf nunmehr fünf – Xiamen Tungsten, Minmetals Rare Earth, Guangdong Rare Earth, der Seltenerdabteilung Chinalcos (Aluminium Corporation of China) und China Southern Rare Earth – war die Industrie im Süden nun ebenfalls organisatorisch verschlankt. Zusammen mit der China Northern Rare Earth Group im Norden lag der gesamte Seltenerdsektor Chinas 2016 in der Hand von sechs großen Firmen, den sogenannten Big Six.

Die China Rare Earth Group wächst zum zweiten Giganten an

Der nächste Schritt auf dem Weg zur Schaffung von zwei marktbestimmenden Konzernen erfolgte 2021. Unter dem Namen China Rare Earth Group (CREG) fusionierten drei der Big Six, die Seltenerdsparte Chinalcos, Minmetals Rare Earth und China Southern Rare Earth. An der CREG hielten die drei Firmen jeweils 20 Prozent. Zusätzlich beteiligte sich die chinesische Regierung direkt in Form der Kommission zur Kontrolle und Verwaltung von Staatsvermögen zu 30 Prozent an der CREG. Die restlichen zehn Prozent verteilten sich auf kleinere Forschungsfirmen.

Mit der Übernahme von Guangdong Rare Earth erfolgte 2024 der vorläufig letzte offizielle Schritt in dem Prozess, Chinas Seltenerdindustrie zu verschlanken. Damit blieb Xiamen Tungsten als einziges eigenständiges Unternehmen übrig. Allerdings kooperierten Xiamen Tungsten und die CREG bereits seit 2023 unter einer Joint Venture, an der die CREG mehr als 50 Prozent hielt, mit dem Ziel, die Förderquoten zu bündeln. Die Tage der Eigenständigkeit von Xiamen Tungsten waren daher bereits gezählt.

Im Februar 2024 veröffentlichte Peking neue Förderquoten. Unter den aufgeführten Firmen sind nur noch zwei: Im Norden die China Northern Rare Earth Group, welche allein für leichte Seltene Erden vorgesehen ist, und die China Rare Earth Group im Süden, die auch schwere Seltene Erden fördern darf. Aus der Tatsache, dass Xiamen Tungsten nicht mehr aufgeführt ist, sondern die Quoten mit der CREG zusammengefasst sind, lässt sich ableiten, dass die Konsolidierungspläne nunmehr umgesetzt worden sind.

Damit nimmt ein Vorhaben ein Ende, welches vor über zwei Jahrzehnten begonnen hatte.

Ausblick: Chinas Marktmacht deutlich gestärkt

Die Marktposition von Chinas Seltenerdindustrie geht aus der erfolgreichen Konsolidierung und Aufwertung deutlich gestärkt hervor. Flankiert wurde die Zentralisierung durch Investitionen chinesischer Unternehmen in Rohstoffprojekte im Ausland, von den USA über Grönland, Tansania bis Australien und selbstverständlich auch in Asien. China sichert sich damit auf Jahre hinaus den Zugang zu Seltenen Erden und Einfluss auf die Preisbildung. Dies gilt sowohl für mögliche Erhöhung als auch gezielte Preisunterbietung, die wiederum die Wirtschaftlichkeit von neuen Bergbauprojekten gefährdet, bevor sie überhaupt ans Netz gehen können (PDF).

Um den eigenen Vorsprung in der nachgelagerten Industrie für Seltene Erden auch an weiteren Fronten zu sichern, fokussiert das Reich der Mitte den Aufbau von Know-how, etwa durch Innovationszentren. Zugleich kann das Land anders als der Westen aus einer Vielzahl von Fachkräften schöpfen: 39 Universitäten bieten Abschlüsse rund um Bergbautechnologien an. In den US hingegen sinkt die Anzahl von Hochschulen (PDF) mit vergleichbarem Angebot seit Jahren.

2023 sendete China mit Exportrestriktionen für unter anderem Gallium, aber auch einem Exportverbot bestimmter Technologien zur Weiterverarbeitung Seltener Erden gleich mehrere „friendly Reminder“ der eigenen Marktmacht in die westliche Welt.

Beitragsbild: studiocasper via Canva

![[Most Recent Charts from www.kitco.com]](http://www.kitconet.com/charts/metals/gold/t24_au_en_uskg_4.gif)